A Sociedade por Ações Simplificada (SAS) e Perspectivas para o Brasil

A SAS se tornou o tipo societário preferido na maioria dos países onde foi implementada. Apesar de ser recomendada pela UNCITRAL da ONU e pela OEA, ainda enfrenta entraves no Brasil.

Cleverson Riggo

6/20/202520 min read

Há quem afirme que a criação da personalidade jurídica foi mais revolucionária do que a descoberta do fogo ou da roda. De fato, os grandes empreendimentos da história só foram possíveis graças à união de esforços e recursos de várias pessoas organizadas em entidades distintas de seus membros. O reconhecimento legal da personalidade jurídica permitiu o surgimento e funcionamento de Estados, empresas e organizações da sociedade civil.

Este conceito tem origem no Direito Romano, que já identificava duas formas básicas de organização coletiva: a união de pessoas com um objetivo comum (universitas personarum) e o conjunto de bens destinados a uma finalidade específica (universitas rerum). Na Idade Média, esse conceito foi fortalecido pela Igreja Católica, uma das primeiras instituições reconhecidas com personalidade própria podendo, por exemplo, possuir bens e assinar contratos em seu próprio nome.

Já a forma moderna da personalidade jurídica começou a se consolidar no século XVI, com as companhias de navegação. Essas empresas precisavam reunir grandes quantias de capital, manter-se ativas por longos períodos e, sobretudo, proteger seus investidores, que não queriam comprometer seus bens pessoais.

A partir daí, os países passaram a reconhecer formalmente entidades com existência legal própria, distintas das pessoas que as compõem — abrindo caminho para o modelo de empresa que conhecemos hoje.

As pessoas jurídicas conseguem realizar empreendimentos maiores do que indivíduos atuando sozinhos por três motivos principais:

a) Proteção patrimonial: os sócios ou acionistas têm sua responsabilidade limitada ao valor que investiram. Ou seja, seus bens pessoais ficam protegidos.

b) Capacidade própria de assumir riscos e obrigações: a empresa responde por seus compromissos, separadamente dos seus membros.

c) Continuidade dos negócios: a empresa continua existindo e operando mesmo que um dos sócios venha a falecer.

Além disso, a existência da personalidade jurídica permite aos governos estabelecer regras fiscais específicas para as empresas, muitas vezes com incentivos para a atração de investimentos.

No Brasil, essa lógica está consolidada no artigo 49-A do Código Civil, que reforça a autonomia da pessoa jurídica como um instrumento legítimo para alocar e limitar riscos, incentivando a criação de novos empreendimentos.

Apesar de todos os benefícios que a pessoa jurídica oferece, ela também pode ser usada de maneira abusiva para obter vantagens indevidas e prejudicar terceiros. Foi para lidar com esses casos que surgiu o conceito de desconsideração da personalidade jurídica (disregard of legal entity), primeiro nos Estados Unidos e hoje adotado em todo o mundo. Esse mecanismo permite que a Justiça “levante o véu” da empresa e responsabilize diretamente os sócios ou acionistas que estiverem por trás de atos ilícitos. As situações mais comuns que justificam a desconsideração são:

a) Fraude e práticas ilícitas: ocorre quando a empresa é usada de forma intencional e dissimulada para enganar terceiros ou o fisco. Exemplos típicos de fraude incluem a transferência de bens pessoais para a empresa com o objetivo de ocultá-los de credores e a constituição de empresas de fachada, sem atividade econômica real, utilizadas exclusivamente para pagar menos impostos ou para a prática de crimes ou lavagem de dinheiro.

b) Confusão patrimonial: ocorre quando não há separação clara entre os bens da empresa e os dos sócios ou administradores. Exemplos comuns incluem o uso da conta bancária ou do cartão corporativo para cobrir despesas pessoais, bem como a transferência de bens particulares para a empresa sem qualquer finalidade comercial ou econômica real.

Além dos sócios, administradores não sócios também podem ser responsabilizados, caso participem desses atos ilícitos.

Embora a desconsideração da personalidade jurídica seja uma ferramenta importante para combater abusos, observa-se uma tendência preocupante no Brasil e em outros países: o redirecionamento automático das dívidas da empresa para os bens dos sócios, mesmo sem provas claras de abuso ou desvio de finalidade.

A situação é ainda mais sensível nas áreas trabalhista e de defesa do consumidor, onde a simples inadimplência da empresa já permite a execução direta contra o patrimônio dos sócios. Nesses casos, a exceção virou regra, e a separação entre empresa e sócio é muitas vezes ignorada. Em alguns casos, juízes têm autorizado liminarmente o bloqueio de contas e a penhora de bens dos sócios antes mesmo de sua citação no processo — ou seja, sem que eles tenham oportunidade prévia de se defender.

Esse cenário se agrava devido ao princípio da responsabilidade objetiva da pessoa jurídica, que a obriga a indenizar terceiros por danos mesmo sem comprovação de culpa. Isso se aplica, por exemplo, a prejuízos sofridos por consumidores ou trabalhadores em decorrência das atividades da empresa. Além disso, a empresa responde por atos de seus funcionários ou representantes, mesmo que não haja relação contratual direta com a vítima, com base na chamada responsabilidade extracontratual.

Como se não bastasse o avanço desmedido da desconsideração da personalidade jurídica, a insegurança jurídica agrava ainda mais o cenário para sócios e acionistas. Apenas 26% dos brasileiros afirmam confiar no Judiciário[1], e o país ocupa a 77ª posição entre 142 países em rankings internacionais de eficiência e confiança na Justiça[2].

Mesmo os empresários que conhecem bem a legislação e o princípio da responsabilidade limitada acabam sendo surpreendidos por decisões judiciais e interpretações administrativas sem respaldo em lei. Um exemplo disso é a possibilidade de agentes fiscais executarem diretamente os bens pessoais dos sócios apenas porque a empresa não está operando no endereço informado — o que gera uma presunção automática de dissolução irregular.

Ao investigar as razões por trás dessa constante violação da separação entre empresa e sócio, identificamos motivos tanto ideológicos quanto práticos.

No campo ideológico, destaca-se a cultura da responsabilização absoluta: alguém deve sempre pagar por qualquer dano, ainda que não haja culpa direta. Soma-se a isso uma visão distorcida de “justiça social”, que enxerga o empresário como o lado mais forte e, portanto, como alvo legítimo para compensações.

Além disso, há uma narrativa tipo “Robin Hood” que legitima tirar do “rico” (o empreendedor) para compensar o “pobre”. Por fim, há um claro interesse em transferir ao empresário a responsabilidade por questões sociais, como a distribuição de renda, redução das desigualdades e o amparo aos mais necessitados.

Do ponto de vista prático, a fragilização da personalidade jurídica é impulsionada por uma pressão constante sobre o Judiciário para garantir a efetividade das decisões. Isso tem levado à adoção de uma lógica perversa, na qual o sócio é tratado como um “garantidor implícito” das obrigações da empresa — mesmo quando não há abuso ou má-fé.

Diante dessa realidade, empresários vivem com a sensação de que, a qualquer momento, com ou sem culpa, sendo justo ou não, com aviso ou não, podem ter seus bens particulares bloqueados e expropriados para pagar dívidas da empresa. São obrigados a ponderar: vale a pena empreender num ambiente em que, além do risco do negócio, posso perder tudo o que já conquistei?

Diante de um ambiente jurídico e institucional desfavorável, muitos empresários que já construíram um patrimônio sólido optam por abandonar a atividade empreendedora ativa. Alguns preferem viver de rendimentos de aplicações financeiras, aproveitando o fato de que o Brasil está entre os países que mais remuneram o capital com juros elevados. Outros escolhem migrar para jurisdições que oferecem maior segurança jurídica e proteção ao patrimônio pessoal, contribuindo para o fenômeno conhecido como “fuga de cérebros” — a saída de profissionais altamente capacitados em busca de estabilidade e previsibilidade. Há ainda aqueles que decidem reduzir o tamanho de seus negócios, operando de forma mais cautelosa, apenas até o ponto em que o risco não comprometa o patrimônio já conquistado. Com isso, parte considerável do potencial produtivo e inovador do país é subutilizada.

As três soluções anteriormente mencionadas representam respostas legítimas dos empreendedores aos riscos reais que hoje ameaçam seu patrimônio pessoal no Brasil.

O resultado é que, no cenário atual, o empreendedorismo pleno no Brasil parece reservado apenas àqueles que não têm outra alternativa de ascensão econômica. Em uma lógica de “agora ou nunca”, esses indivíduos assumem riscos desproporcionais, o que favorece a proliferação de aventuras empresariais mal planejadas, com alto índice de mortalidade e impactos negativos para trabalhadores, fornecedores, investidores e o próprio mercado.

Como reação à crescente desconfiança de empreendedores e investidores em relação à proteção de seus bens pessoais, surgiu a sociedade anônima, ou sociedade por ações. Sua principal característica é que a proteção patrimonial não se baseia apenas na lei, mas também em um fator prático: a dificuldade real de se identificar os acionistas, que permanecem anônimos — daí o nome.

Esse modelo remonta às companhias de navegação inglesas e holandesas do século XVI, criadas justamente para proteger seus investidores da ação de ávidos cobradores de impostos, inimigos políticos e ladrões da época, mantendo em sigilo a titularidade do patrimônio investido. A verdade é que essas ameaças — ainda que em outras formas — continuam atuais.

Além da proteção patrimonial, a sociedade por ações trouxe avanços importantes na organização societária:

· Permitiu a transferência das ações (frações do capital social) por simples registro interno nos livros da empresa, sem necessidade de publicidade ou burocracia;

· Tornou os acordos de acionistas vinculantes não apenas entre os próprios signatários, mas também oponíveis à sociedade, fortalecendo a governança;

· Facilitou a captação de recursos, a sucessão empresarial e a profissionalização da gestão.

Em resumo, a sociedade anônima surgiu como instrumento de proteção e sofisticação empresarial, atendendo à necessidade de segurança jurídica e flexibilidade nas relações de capital.

Apesar das vantagens históricas da sociedade por ações, a legislação brasileira reduziu significativamente o anonimato que lhe dava origem. Em 1990, foram eliminadas as ações ao portador e as ações nominativas endossáveis[3]. Hoje, todas as sociedades são obrigadas a informar à Receita Federal quem são seus beneficiários finais[4], e o Poder Judiciário pode determinar que a própria companhia informe a identidade dos acionistas, sob pena de multa.

Como consequência, os acionistas de sociedades anônimas fechadas passaram a ser tratados de forma semelhante aos sócios de sociedades limitadas (LTDA). Na prática, o "S/A" do nome passou a representar mais um formalismo do que uma garantia real de anonimato ou blindagem. Da mesma forma, a chamada "responsabilidade limitada", em muitos casos, se limita à sigla “LTDA” e não à realidade jurídica.

Gozam de relativa proteção os bens dos sócios e acionistas minoritários de sociedades anônimas fechadas — ou seja, aqueles que não exercem o controle da empresa, justamente por não serem, em regra, os responsáveis diretos pelos atos que geraram as dívidas. Ainda assim, existem casos extremos em que até mesmo os bens destes foram responsabilizados.

Atualmente, os únicos participantes de empresas que dormem tranquilos quanto à proteção de seus bens pessoais são os acionistas minoritários de companhias abertas. Se você possui ações da Petrobrás, Vale ou outra empresa listada na bolsa, pode ter a certeza de que seu risco está limitado ao valor pago por essas ações — as dívidas dessas empresas jamais atingirão seu patrimônio pessoal.

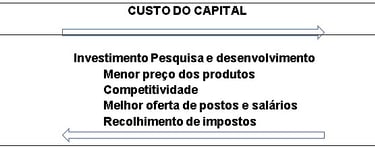

É exatamente aí que a segregação patrimonial mostra sua força mais estratégica: ela permite que empresas de capital aberto captem recursos de milhares de investidores com custo de capital extremamente baixo, algo inacessível às demais formas societárias, cujos sócios precisam arcar com maior exposição e, consequentemente, enfrentam maior resistência dos investidores.

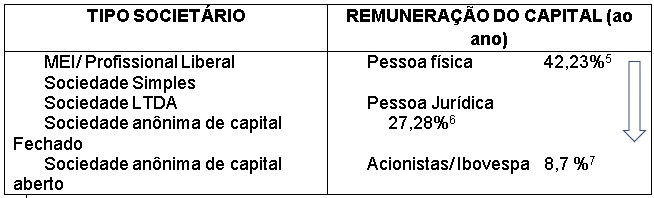

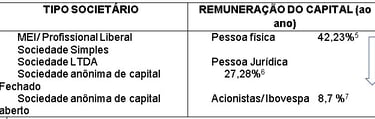

O gráfico abaixo mostra o espectro de tipos societários mais comuns em relação a sua autonomia patrimonial e proteção dos bens de seus sócios e acionistas. Em um extremo estão as pessoas jurídicas criadas para fins meramente fiscais, onde os sócios respondem pessoal e ilimitadamente pelas obrigações sociais, e no outro extremo a sociedade anônima aberta que oferece a certeza da segregação patrimonial, representada pelo índice IBOVESPA, que reúne ações mais líquidas e representativas do mercado acionário brasileiro.

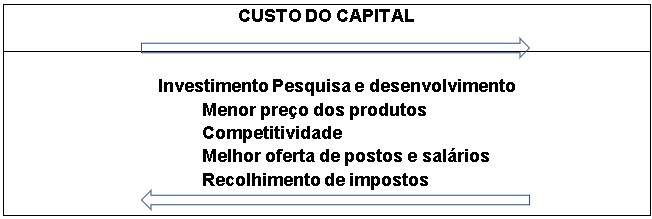

Embora os números variem conforme o cenário econômico e a inflação, um ponto permanece constante: o custo do capital dos acionistas de companhias abertas é significativamente mais baixo do que o custo do crédito bancário, tanto para pessoas jurídicas quanto físicas.

Além disso, o acionista é um tipo peculiar de credor: ele só é remunerado quando a empresa gera lucro, e ainda absorve parte dos prejuízos quando ocorrem, reduzindo o risco operacional da companhia. Isso transforma o capital acionário em uma fonte extremamente vantajosa de financiamento.

Essa combinação — custo de capital reduzido e mecanismos eficientes de organização societária — proporciona às sociedades anônimas abertas economia de escala, maior capacidade de investimento em tecnologia e inovação e vantagem competitiva frente aos demais tipos societários. O resultado é um ciclo virtuoso de crescimento e fortalecimento, tanto para a empresa quanto para o mercado em que atua.

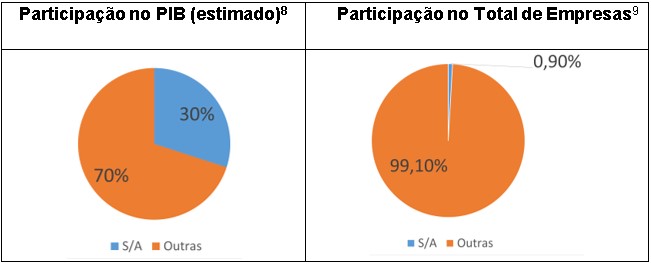

Como resultado, mesmo representando uma fração muito pequena do total de empresas no Brasil, as sociedades anônimas — especialmente as de capital aberto — contribuem com uma parcela significativa do Produto Interno Bruto (PIB) do país.

Apesar da relevância econômica das sociedades anônimas, os dados oficiais[10] mostram que a abertura de novas S.A.s no Brasil tem diminuído ano após ano quando comparada à evolução de outros tipos societários. As razões são evidentes: os custos elevados de sua constituição e manutenção, o rigor excessivo das normas legais e das formalidades societárias, dificuldade de encontrar advogados e contadores especializados, um regime severo de nulidades, a obrigatoriedade de formação de reserva de capital e distribuição mínima de dividendos e, principalmente, a sua exclusão do Simples Nacional.

A legislação trata toda sociedade anônima como se fosse uma grande corporação. Prova disso é que, segundo a própria Lei das Sociedades por Ações, considera-se companhia de menor porte aquela com receita bruta anual inferior a R$ 500 milhões [11]— um patamar totalmente inacessível para a maioria das empresas brasileiras.

Como consequência, a sociedade anônima acabou se tornando uma alternativa viável apenas para grandes companhias que demandam captação de capital em larga escala, afastando pequenos e médios empreendedores desse modelo societário.

Tais dificuldades, também vividas em outros países, não passaram despercebidas por organismos internacionais dedicados ao desenvolvimento econômico e à redução da pobreza, como o Comitê de Direito Mercantil Internacional das Nações Unidas (UNCITRAL), que elaborou o Guia Legislativo para Empresas de Responsabilidade Limitada. O documento defende que o empreendedor só está disposto a assumir riscos quando tem a segurança de que seu patrimônio pessoal não será atingido caso o negócio fracasse. Segundo a UNCITRAL, a responsabilidade limitada é um dos pilares para a formação de empresas, geração de empregos e crescimento econômico sustentável. Sem essa separação entre o patrimônio da empresa e o dos sócios, haveria desestímulo à livre iniciativa, à inovação e, por consequência, a redução da pobreza no mundo.

Tais dificuldades não passaram despercebidas por organismos internacionais dedicados ao desenvolvimento econômico e à redução da pobreza, como o Comitê de Direito Mercantil Internacional das Nações Unidas - ONU (UNCITRAL). O documento defende que o empreendedor só está disposto a assumir riscos quando tem a segurança de que seu patrimônio pessoal não será atingido caso o negócio fracasse. Segundo a UNCITRAL, a responsabilidade limitada é um dos pilares para a formação de empresas, geração de empregos e crescimento econômico sustentável. Sem essa separação entre o patrimônio da empresa e o dos sócios, haveria desestímulo à livre iniciativa, à inovação e, por consequência, ao combate à pobreza no mundo.

Em termos práticos, o entendimento da UNCITRAL é claro: cada vez que o patrimônio pessoal de um sócio é atingido para satisfazer uma dívida da empresa — seja com um empregado, consumidor ou outro credor —, os efeitos negativos sistêmicos superam amplamente os benefícios individuais concedidos a esse credor. O empreendedor, diante desse risco, tende a reduzir investimentos, evitar contratações, adiar melhorias salariais e limitar a oferta de produtos ou serviços mais acessíveis e competitivos. Com isso, embora um trabalhador ou consumidor possa ser beneficiado pontualmente, outros dezenas ou centenas acabam prejudicados, comprometendo-se o dinamismo e a eficiência de todo o ecossistema econômico. O problema, segundo o órgão, é que legisladores e juízes muitas vezes analisam apenas o caso concreto, sem considerar os efeitos amplificados que essas decisões provocam sobre a livre iniciativa, o crescimento e a geração de oportunidades.

Sob essa perspectiva, cabe a quem se relaciona com uma empresa — fornecedores, clientes, empregados e instituições financeiras — avaliar previamente sua capacidade de pagamento, sem presumir que os sócios funcionem como garantidores pessoais. Afinal, a sigla “LTDA” ou “S/A” ao final do nome empresarial existe justamente para sinalizar que a responsabilidade dos sócios é limitada, ou que os acionistas são anônimos, e em ambos os casos, não respondem pelas dívidas da empresa.

Com esse foco, o Comitê de Direito Mercantil Internacional da ONU (UNCITRAL) publicou, em 2022, o Guia Legislativo para Empresas de Responsabilidade Limitada [12] contendo 29 recomendações dirigidas aos governos dos países membros, incluindo o Brasil. O documento propõe a modernização e harmonização da legislação aplicável às pequenas e médias empresas, com o objetivo de remover barreiras jurídicas ao desenvolvimento econômico, promover segurança jurídica e contribuir para a redução da pobreza. O Comitê reconhece que as pequenas e médias empresas representam parcela significativa do emprego formal e do PIB nos países em desenvolvimento, sendo, portanto, essenciais para o crescimento sustentável.

Este Comitê da ONU propõe a criação de um regime jurídico autônomo e simplificado, concebido “a partir do zero”, especificamente voltado às micro, pequenas e médias empresas. Propõe que este regime seja independente das estruturas societárias tradicionais existentes em cada país e harmonizado em nível internacional, com o objetivo de facilitar o investimento estrangeiro e o comércio global.

A proposta é centrada nas necessidades reais dos empreendedores, oferecendo um arcabouço legal que garanta liberdade, autonomia e flexibilidade na gestão dos negócios. Para isso, a estrutura deve ser simples, desburocratizada, evitar formalidades desnecessárias e, ao mesmo tempo, manter equilíbrio com os interesses do Estado e de terceiros envolvidos.

Um dos pontos centrais do guia é a garantia de separação patrimonial efetiva: os bens pessoais dos sócios não devem responder pelas dívidas da empresa apenas pelo fato de serem sócios, exceto em caso de comprovação clara de fraude ou abuso.

Entre as outras principais recomendações do Comitê estão:

· Permitir que o estatuto social se sobreponha a regras legais que não sejam de ordem pública, reforçando a autonomia da vontade;

· Ausência de limitação do objeto social, desde que a atividade seja lícita;

· Reconhecimento da personalidade jurídica própria e distinta dos membros;

· Possibilidade de constituição por apenas um sócio, pessoa física ou jurídica;

· Outros mecanismos que garantam segurança jurídica, incentivo à formalização e proteção à atividade empresarial responsável.

Essa iniciativa da ONU decorre da experiência bem-sucedida de diversos países que criaram tipos societários autônomos e modernos, em contraste com os modelos tradicionais da sociedade limitada (LTDA) e da sociedade anônima (S.A.), que foram concebidos há mais de dois séculos e já não refletem as necessidades atuais de empresas tecnológicas, startups e empreendedores inseridos em um ambiente dinâmico e globalizado.

A primeira estrutura societária desse tipo surgiu na França, em 1994, com a criação da Société par Actions Simplifiée (SAS), voltada para micro, pequenas e médias empresas. Inspirada no modelo da LLC americana, a SAS também incorporou elementos da Corporation (Inc.) dos EUA e da GmbH alemã, combinando flexibilidade contratual, limitação de responsabilidade e simplicidade na gestão societária.

Nas Américas, o Chile foi pioneiro, com a criação, em 2007, da Sociedad por Acciones (SpA) — uma estrutura mais ágil e desvinculada da tradicional Sociedad Anónima (SA), permitindo maior liberdade aos sócios e adaptação à realidade empresarial moderna. Outros países seguiram o modelo, como mostrado no quadro a seguir.

Em 2017, a Organização dos Estados Americanos (OEA) publicou a Lei Modelo da Sociedade por Ações Simplificada (SAS)[13], inspirada no êxito da implementação desse modelo em países como Chile, Bolívia e outros da região. A OEA, principal organismo de integração regional das Américas — da qual fazem parte praticamente todos os países do continente, incluindo os Estados Unidos e o Brasil — justificou a iniciativa com base em um diagnóstico claro: a ausência de um tipo societário moderno, simples e flexível tem sido um entrave ao desenvolvimento econômico dos demais países da região.

A entidade ressaltou que a adoção da SAS pode facilitar a formalização de negócios, ampliar o acesso a crédito e estimular a inovação e o empreendedorismo, especialmente entre micro, pequenas e médias empresas. Por isso, recomendou expressamente a seus países membros que adotem esse modelo em suas legislações nacionais, como estratégia de fortalecimento econômico, inclusão produtiva e integração comercial no continente.

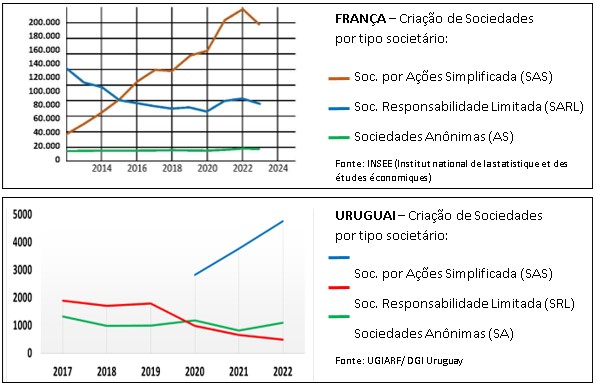

Na maioria dos países que adotaram a Sociedade por Ações Simplificada (SAS), ela rapidamente se consolidou como o tipo societário mais escolhido por novas empresas. Um dado especialmente relevante é que o aumento nas constituições de SAS não corresponde apenas à substituição de modelos tradicionais como a LTDA ou a S/A, mas sim a uma formalização efetiva de novos negócios, sugerindo que a própria estrutura da SAS estimula a entrada de empreendedores no ambiente formal.

Os números confirmam essa tendência:

– Na França, em 2023, foram criadas cerca de 178.000 SASs[14], mais que o dobro das 73.000 SARLs (empresas de responsabilidade limitada);

– No Uruguai, em 2022, foram constituídas quase 5.000 SASs, superando amplamente a soma de novas sociedades limitadas e anônimas no mesmo ano;

– No Chile, a Sociedad por Acciones (SpA) representa mais de 60% das novas empresas registradas;

– Na Colômbia, a SAS ultrapassa os 90% das novas constituições empresariais, sendo considerada um caso de enorme sucesso e referência regional.

Esses dados reforçam o papel da SAS como um instrumento eficaz de estímulo à formalização, ao empreendedorismo e à modernização do ambiente de negócios, especialmente entre pequenas e médias empresas. A seguir, apresentamos comparativos visuais da participação da SAS em relação aos modelos societários tradicionais na França e no Uruguai.

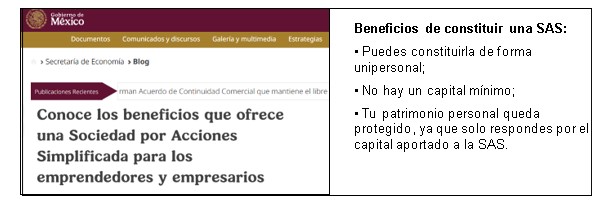

Alguns países foram além da simples criação da SAS e passaram a utilizá-la como instrumento ativo de estímulo à formalização de negócios. É o caso do México, onde o próprio governo promoveu publicações incentivando a constituição de empresas sob o modelo da Sociedad por Acciones Simplificada (SAS).

Entre os benefícios destacados nessas campanhas oficiais está, em primeiro lugar, a proteção do patrimônio pessoal dos sócios, assegurada pela separação clara entre a pessoa jurídica e seus titulares — um fator decisivo para atrair microempreendedores e autônomos para o mercado formal.

Apesar das recomendações expressas da UNCITRAL (Comitê de Direito Mercantil Internacional da ONU) e da OEA (Organização dos Estados Americanos), o Brasil nunca discutiu seriamente a criação de um tipo societário autônomo e moderno nos moldes da Sociedade Anônima Simplificada (SAS). Fato intrigante é que a assembleia da OEA que deliberou recomendar a adoção do modelo da SAS aos países membros aconteceu no Rio de Janeiro.

O Projeto de Lei n.º 4.303/2012, embora mencione a criação de uma “sociedade anônima simplificada”, limitava-se a alterações pontuais na Lei das Sociedades por Ações (Lei 6.404/76), como a redução de exigências relativas ao capital mínimo, a permissão de constituição por um único acionista e a flexibilização de normas internas — sem, no entanto, contemplar elementos essenciais como a autonomia da vontade dos sócios ou a garantia efetiva de proteção patrimonial pessoal, pilares fundamentais do modelo recomendado pela ONU e OEA.

No mesmo ano, o Projeto de Lei do Senado n.º 348/2012 apresentou proposta semelhante, também restrita à desburocratização de aspectos secundários da sociedade anônima tradicional, sem criar um novo regime jurídico, e arquivado sem análise ao fim do mandato do legislador que o propôs.

Já a Lei Complementar 182/2021, que instituiu o Marco Legal das Startups, chegou a ser anunciada por parte da imprensa como uma “sociedade anônima simplificada”. No entanto, apenas flexibilizou a atual lei das sociedades anônimas no que diz respeito a administração unipessoal, adoção de publicações eletrônicas e escrituração digital. Como resultado, a lei não foi capaz de reverter o desinteresse crescente pela constituição de sociedades anônimas no Brasil, que continuam em declínio ano após ano em comparação com os demais tipos societários.

O parecer pelo arquivamento do Projeto de Lei nº 4.303/2012 revelou uma armadilha jurídica pouco percebida, mas que dificulta enormemente a criação de uma Sociedade por Ações Simplificada (SAS) voltada a micro, pequenas e médias empresas no Brasil.

Trata-se de uma restrição prevista na Lei Complementar nº 123/2006, que instituiu o Simples Nacional — regime tributário especial voltado a pequenos e médios negócios. A norma exclui expressamente as sociedades por ações do acesso ao Simples, o que significa que não basta aprovar uma lei ordinária para instituir uma SAS no Brasil: será necessário, antes, alterar a Lei Complementar 123/2006, o que exige quórum qualificado no Congresso Nacional e torna o processo legislativo significativamente mais complexo. Essa vedação provavelmente foi pensada tendo em vista apenas as sociedades anônimas tradicionais, de grande porte. Não por acaso, a própria Lei das Sociedades por Ações (Lei 6.404/76) define como “companhia de menor porte” aquelas com receita bruta anual inferior a R$ 500 milhões, como já vimos.

Essa inibição legal pode ser uma das principais razões pelas quais nunca se avançou na criação de uma SAS no Brasil, e atualmente não há nenhum projeto de lei em tramitação com esse objetivo. O resultado é que o país segue sem um tipo societário moderno, flexível e compatível com a nova economia, perdendo competitividade em relação a países que já adotaram.

Sem uma SAS, o Brasil continua desprovido de um veículo jurídico eficaz para fomentar inovação, atrair investimento e impulsionar o empreendedorismo, mesmo diante das recomendações formais da ONU (UNCITRAL) e da OEA, e dos exemplos bem-sucedidos adotados em países vizinhos e parceiros comerciais.

[1] Levantamento realizado pela Datafolha entre os dias 12 e 13 de dezembro de 2024 com 2.002 entrevistas em 147 municípios. Margem de erro de 2 p.p. e nível de confiança de 95%

[2] Segundo relatório “Rule of Law 2024” publicado pela World Justice Project, disponível em https://worldjusticeproject.org/rule-of-law-index/global

[3] Lei nº 8.021, de 12 de abril de 1990.

[4] Art. 54 da INSTRUÇÃO NORMATIVA RFB Nº 2119, DE 06 DE DEZEMBRO DE 2022

[5] Estatísticas do Banco Central do Brasil. Período 08/05/2025 a 14/05/2025 Pessoa Física, Aquisição de outros bens – pré-fixado. Mediana 42,23% ao ano

[6] Estatísticas do Banco Central do Brasil. Período 08/05/2025 a 14/05/2025. Pessoa Jurídica, capital de giro com prazo superior a 360 dias – pré-fixado. Mediana 27,28%

[7] Valorização do índice Ibovespa, incluindo bonificações e pagamento de dividendos. Apresentou resultados similares para: a) período de 10 anos de 01/05/2015 (abertura 56.230) a 30/04/2025 (abertura 130.266) = 8,7% a/a. B) período de 20 anos de 01/05/2005 (abertura 24.618) a 30/04/2025 (abertura 130.266) = 8,6 % a/a.

[8] Não existe levantamento oficial da participação no PIB das sociedades anônimas no Brasil. Os 30% se refere a estimativas da participação no PIB apenas das empresas S/A listadas na B3.

[9] Segundo, houve variação negativa

[10] Segundo, houve variação negativa

[11] Lei 6.404/76 , art. 294-B.

[12] https://uncitral.un.org/es/lglle - Guia Legislativo para Empresas de Responsabilidade Limitada (UNCITRAL). Aprovado na assembleia geral de 24 de dezembro de 2021.

[13] Disponível no site da OEA www.oas.org/pt/ .

[14] Fone: INSEE (Institut national de la statistique et des études économiques) Instituto Nacional de Estatística e de Estudos Econômicos da França.